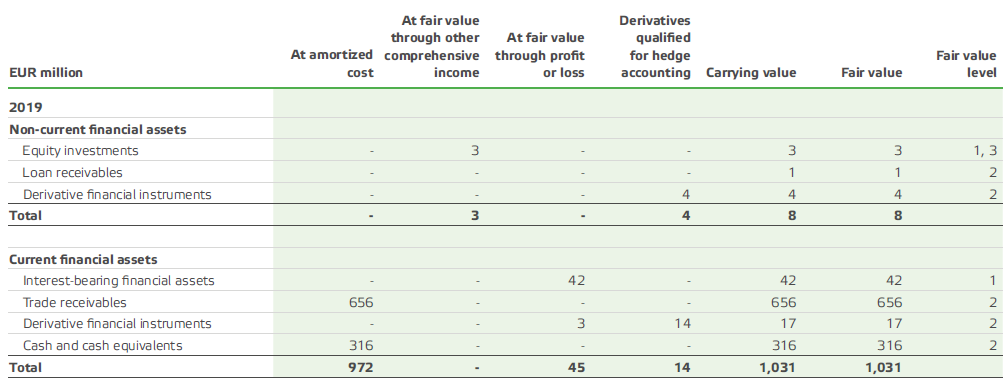

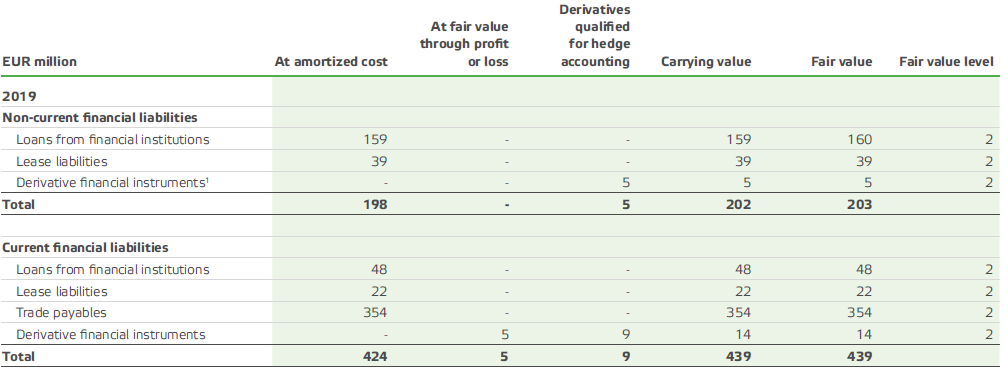

公允价值估计数

对于这些金融资产和负债,在合并财务状况统一声明中以公允价值确认,申请了下述测量等级和估值方法。公允价值水平之间没有转移。

1级

在积极市场报告日期下引用未经调整的价格。市场价格可从交换,经销商,经纪人,市场数据提供商,定价或监管机构提供。用于金融资产的引用市场价格是目前的出价价格。1级金融工具包括通过其他综合收益的公允价值归类为金融资产的股权和息息资产。

2级

使用估值技术确定2级金融工具的公允价值。这些技术可容易地使用可观察的市场数据,并经常从交换,经销商,经纪人,市场数据提供商,定价或监管机构提供。2级金融工具包括通过其他综合收益的损益或公允价值计量为金融资产和负债,或通过其他综合收益归类为金融资产和负债,当这些资格进行对冲会计时,通过其他全面收益。

3级

如果公允价值计算不能基于可观察的市场数据,则将金融工具分为3级。截至2019年12月31日止12个月,3级文书含量没有变化。

截至2019年12月31日金融资产和负债分类:

更新;5月12日,2020年